L’insoddisfazione nei confronti della copertura dell’assicurazione di base è molto diffusa: il 38,5% della popolazione adulta in Svizzera percepisce lacune nell’assicurazione malattia obbligatoria. Di conseguenza, il 48,2% degli adulti in Svizzera mostra un grande interesse per una copertura assicurativa complementare in caso di malattia o infortunio. Ma gli ostacoli da superare per stipulare un’assicurazione complementare sono elevati. Rispetto al 2025, i premi elevati per le assicurazioni complementari vengono citati molto più spesso come un ostacolo alla stipula del contratto. È quanto emerge dalla seconda analisi rappresentativa di Comparis sul mercato delle assicurazioni complementari.

Sono soprattutto le donne e le persone di mezza età a percepire lacune

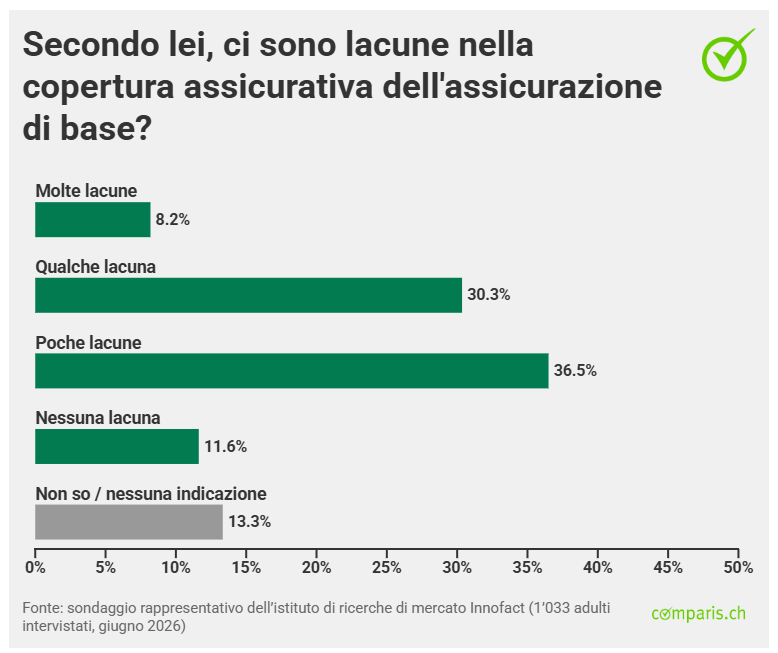

Il 38,5% degli intervistati ritiene che ci siano alcune o moltissime lacune nella copertura assicurativa dell’assicurazione di base. Ciò significa che più di un terzo degli intervistati percepisce delle carenze nella copertura. Le donne percepiscono le lacune molto più spesso rispetto agli uomini (43,7% contro 33,4%).

Inoltre, il valore più alto si registra tra i 36 e i 55enni, con il 42,9%. Nella fascia di età tra i 18 e i 35 anni la percentuale è del 35,7%. Per le persone di età pari o superiore a 56 anni, la percentuale è del 35,2%.

«Le donne e le persone di mezza età spesso hanno la responsabilità principale della salute della famiglia. Gestiscono gli aspetti legati alla cura dei loro figli e dei loro genitori anziani. Nella vita quotidiana percepiscono dove l’assicurazione di base raggiunge i suoi limiti. Ad esempio nel coordinamento delle prestazioni mediche, dalla medicina di famiglia alle prestazioni ospedaliere, di riabilitazione e Spitex, compresa la medicina complementare, fino all’assistenza sociale», spiega Felix Schneuwly, esperto Comparis in assicurazione malattia.

«I giovani adulti sono abituati a usufruire dei servizi in modo flessibile e in base alle proprie esigenze. Questo vale anche per la medicina e l’assicurazione malattia. Il fatto che quasi la metà delle persone a basso reddito vorrebbe avere un’assicurazione complementare dimostra che il desiderio di privacy e di libera scelta del medico non è una questione di classe sociale, ma un’esigenza universale»

Un adulto su due desidera qualcosa di più della copertura dell’assicurazione di base

Di conseguenza, un adulto su due è molto interessato ad avere una copertura privata per determinate prestazioni non incluse nell’assicurazione di base (48,2%). La quota più alta si registra tra i 18-35enni (53,6%). Nella fascia di età 36-55 anni è del 45,9%, mentre tra i 56enni e gli over 56 è del 45,6%. È vero che l’interesse è maggiore tra la popolazione benestante (56,1%). Tuttavia, anche il 44,6% delle persone a basso reddito vorrebbe stipulare un’assicurazione complementare.

«I giovani adulti sono abituati a usufruire dei servizi in modo flessibile e in base alle proprie esigenze. Questo vale anche per la medicina e l’assicurazione malattia. Il fatto che quasi la metà delle persone a basso reddito vorrebbe avere un’assicurazione complementare dimostra che il desiderio di privacy e di libera scelta del medico non è una questione di classe sociale, ma un’esigenza universale», commenta Felix Schneuwly, esperto Comparis in assicurazione malattia.

Libera scelta del medico e cure dentarie particolarmente richieste

Nel 2026, la massima priorità tra le coperture complementari è data dalla libera scelta del medico e dell’appuntamento per gli interventi ambulatoriali (20,8%), seguita dalle cure dentistiche (15,8%). Le coperture internazionali di lusso hanno invece subito un netto calo: l’importanza di un trattamento in tutto il mondo per gli interventi elettivi è scesa dal 17,8% al 12,8% nell’arco di un anno.

Le assicurazioni complementari speciali per bambini, invece, riscuotono un consenso particolarmente ampio: quasi tre quarti degli intervistati sono favorevoli a una tale stipula (72,2%). L’interesse per un’assicurazione complementare che copra le cure e gli interventi chirurgici indipendentemente dal luogo in cui vengono effettuati (quindi in ospedale con degenza o in regime ambulatoriale in uno studio medico) è invece quasi equilibrato: il 43,0% degli intervistati manifesta un grande interesse, il 44,5% un interesse scarso.

Due terzi considerano i premi elevati come l’ostacolo principale

Per quanto riguarda l’accessibilità alle prestazioni complementari, si nota un divario evidente tra desiderio e realtà: i premi elevati sono di gran lunga l’ostacolo più frequentemente citato prima di stipulare un’assicurazione complementare. Due terzi degli intervistati hanno indicato questo punto come il maggiore ostacolo, con un netto aumento rispetto all’anno precedente (62,1%). Nella Svizzera francese la quota del 71,9% è superiore a quella della Svizzera tedesca, dove è pari al 64,7%.

«La popolazione si trova in un dilemma: l’assicurazione di base assorbe già una parte crescente del budget familiare, ma dal punto di vista di molti assicurati non soddisfa comunque tutte le esigenze di comfort, libertà di scelta e sicurezza. Chi guadagna poco percepisce questo divario in modo particolarmente marcato: il desiderio di una migliore copertura c’è, ma la protezione complementare spesso non è accessibile dal punto di vista economico», afferma Felix Schneuwly, esperto Comparis in assicurazione malattia.

Nel complesso, infatti, solo il 17,3% degli adulti prevede di stipulare o di ampliare la copertura assicurativa complementare esistente nei prossimi 12 mesi. Tra le persone a basso reddito con un reddito familiare fino a 4’000 franchi, la quota è nettamente inferiore (solo il 12,9%) rispetto a quella delle persone con un reddito superiore a 8’000 franchi (20,8%). Nella fascia di reddito fino a 4’000 franchi, il 26,7% non ha alcuna copertura complementare (rispetto al 9,3% nella fascia di reddito più alta).

Consigli per i consumatori

Separare strategicamente l’assicurazione di base da quella complementare:

l’assicurazione di base può essere stipulata senza problemi legali presso l’offerente più conveniente, mentre l’assicurazione complementare può rimanere presso un’altra cassa malati con il miglior rapporto qualità/prezzo.

Compilare la dichiarazione sullo stato di salute in modo veritiero:

a differenza dell’assicurazione di base, per gli assicuratori complementari non c’è l’obbligo di affiliazione, per cui tutte le malattie pregresse devono essere dichiarate onestamente per non rischiare, in caso di emergenza, di perdere la copertura assicurativa a causa della violazione dell’obbligo di dichiarazione.

Stipulare per tempo e tenere presente la ghigliottina dell’età:

per ridurre al minimo il rischio di un rifiuto a causa dello stato di salute e beneficiare di premi iniziali nettamente più bassi, le assicurazioni complementari dovrebbero idealmente essere stipulate in giovane età.

Rispettare tassativamente i termini di disdetta:

a causa del termine di disdetta, spesso di tre mesi, a fine settembre e della durata pluriennale del contratto, l’assicurazione complementare attuale può essere disdetta solo dopo aver ricevuto la conferma scritta e incondizionata di accettazione da parte della nuova cassa malati.

Il sondaggio rappresentativo è stato condotto nel mese di maggio 2026 dall’istituto di ricerche di mercato Innofact, su incarico di comparis.ch, e ha coinvolto 1’033 adulti in tutte le regioni della Svizzera. Con «rappresentativo» si intende che i partecipanti a un sondaggio riflettono bene l’intero gruppo target. In altre parole, caratteristiche importanti come età, sesso o regione di residenza sono distribuite in modo simile a quelle dell’intera popolazione. In questo modo è possibile estendere meglio i risultati a tutti.